WeWork y el inicio de la 'desuberización': la economía colaborativa se hace adulta

Una década después de su eclosión, las empresas de plataformas han llegado a un punto de inflexión. La mala acogida de Lyft y Uber en Bolsa y el debut frustrado de WeWork obligan a replantear sus modelos de negocio

¿Qué le pasa a WeWork? ¿Hay crisis en la compañía? ¿Sobrevivirá? ¿Qué es WeWork? ¿Quién es Adam Neumann? El bombardeo de preguntas sobre WeWork en las últimas semanas ha sido una constante entre analistas, expertos y medios de todo el mundo. En cuestión de días, la compañía ha pasado de ser la reina del coworking a acumular papeletas para convertirse en el próximo gran fiasco empresarial en EEUU: anunció su salida a Bolsa, días después la retrasó, luego la anuló y finalmente acabó despidiendo a Neumann, cofundador y hasta entonces consejero delegado. Su verdadera historia comienza ahora.

El declive de WeWork coincide con el final de una década en la que un grupo de empresas nacidas a raíz de la última gran crisis financiera han llegado a la etapa adulta e inevitablemente deben plantearse qué quieren ser de mayores para poder sobrevivir. Lyft, Airbnb, Deliveroo, Cabify o Uber son algunos de los máximos exponentes de eso que se ha dado en llamar economía de plataformas, aunque el fenómeno trasciende más allá de las plataformas y adquiere todas sus connotaciones bajo el concepto de uberización. Uberización por Uber, claro, una de las pioneras y el paradigma de esta etapa.

Casi todos los casos replican, con más o menos épica, el mismo esquema: una idea casual entre amigos da origen a una start-up y esta comienza a engordar a base de rondas de financiación e inyecciones de grandes fondos e inversores; tienen pocos activos en propiedad y prometen fabulosas previsiones de crecimiento mundial por su escalabilidad. El contexto en el que nacieron -en plena crisis- favoreció su vertiginosa expansión aprovechando la necesidad de la gente de gastar menos y conseguir bienes y servicios más baratos.

La ecuación parecía perfecta, pero faltaban variables. "El mercado se volvió irracional en el momento de su aparición. Había mucha liquidez disponible y mucho apetito por parte de los inversores, de modo que estas compañías se convirtieron en el objetivo perfecto para todo ese dinero y todas esas intenciones", apunta Alejandro Lago, profesor de Operaciones del IESE.

La tecnología fue el reclamo definitivo. Cualquier cosa asociada a internet y al mundo digital hizo que se pasasen por alto otros factores y así, todas empezaron un proceso que, a grandes rasgos, se caracteriza por un crecimiento en red casi desmedido a costa del apalancamiento y la rentabilidad. Paradójicamente, esa rentabilidad a la que en un principio no dieron tanta importancia está siendo ahora uno de sus principales lastres, tanto para las que ya han salido a Bolsa como para las que se lo plantean.

Lyft, principal rival de Uber en EEUU, debutó en el parqué neoyorquino en marzo y desde entonces sus acciones han perdido un 50%. El estreno estuvo rodeado de una expectación como pocas, sin embargo, el entusiasmo se esfumó y los inversores están tardando en darle su confianza.

Más o menos similar es el caso de Uber, que arrancó su andadura bursátil en mayo. Sus títulos cotizan ahora en torno a 29 dólares, un 28% por debajo del precio de estreno, y los analistas no vaticinan un cambio de tendencia. De hecho, en un reciente informe de Goldman Sachs, sus expertos sólo vislumbran desafíos negativos para la compañía liderada por Dara Khosrowshahi: modelo de negocio, ratio de los conductores, competencia y, de nuevo, la rentabilidad.

"Las expectativas no han cambiado desde el lado de las empresas, sólo ha cambiado la tolerancia de los inversores, que están reduciendo su apetito por las compañías que anticipan pérdidas en el futuro. Después de hablar con los equipos de administración de varias de estas firmas, está claro que los mercados les están enviando un mensaje (vendiendo o reduciendo sus posiciones) y ellas responderán, como demuestran los despidos anunciados recientemente en Uber y Wework", asegura Peter Bourbeau, gestor del fondo Legg Mason ClearBridge US Large Cap Growth.

Airbnb, el gigante de los apartamentos turísticos, se ha fijado el año 2020 para su estreno; Glovo, una de las más potentes en el sector del delivery (reparto a domicilio), también ha descartado esta vía en el corto plazo y Cabify, que opera igualmente en el sector de los vehículos en alquiler, no se lo plantea como una alternativa firme en este momento.

"La salida a Bolsa no es un objetivo en sí mismo, es una de las diferentes opciones que tenemos para seguir desarrollando nuestro proyecto, al igual que las potenciales rondas de financiación que pudieran producirse en el futuro, si se producen", apuntan desde la compañía española.

NO TODAS SON LO MISMO

Para Bourbeau, "algunas de estas compañías tienen un mejor modelo de negocio que las llevará a la rentabilidad más rápido que a otras". Y es que no todas las empresas de plataforma son iguales. La Asociación Española de la Economía Digital (Adigital) y Sharing España (colectivo que agrupa a las firmas de economía colaborativa) las clasifican en tres categorías, en función del papel que desempeñan las plataformas y del rol de los usuarios dentro de ellas.

- Empresas de economía colaborativa, en las que la plataforma digital actúa como intermediaria para facilitar el intercambio de bienes y servicios ya existentes pero infrautilizados, sin que necesariamente haya una contraprestación económica, si bien puede darse (por ejemplo, Airbnb, Blablacar o Verkami).

- Empresas de economía bajo demanda, en la que la plataforma actúa también como intermediaria de un profesional y un consumidor entre los que se establece una relación comercial con contraprestación económica (UberX, Cabify, Glovo o Etece).

- Empresas de economía de acceso, en las que la plataforma digital no intermedia, sino que presta el servicio subyacente, como hacen Bluemove o Car2Go. En estos casos, una empresa pone a disposición de los usuarios unos bienes o servicios para su uso temporal y con fines comerciales.

"Todos estos modelos seguirán existiendo y tendrán mayor relevancia porque las nuevas tecnologías permiten hacer cosas que antes eran impensables", apunta Alejandro Lago. La clave, en su opinión, es la capacidad para monetizar los servicios. "Las que se basen en mano de obra sufrirán más que el resto porque su modelo debe demostrarse más eficiente que los tradicionales para justificar las comisiones. Además, son más susceptibles de colocarse en el punto de mira del regulador".

Es otro de los puntos que más polémica genera: la regulación. O, acaso mejor, su ausencia. "El problema es que los nuevos modelos de negocio no se adaptan a ninguna figura laboral. Hay varias recomendaciones y algunas directivas que empiezan a regular la relación entre proveedores y plataformas, pero nada definitivo", apunta José Luis Zimmermann, director general de Adigital. Además, gran parte de estas empresas operan en sectores ya regulados a nivel local o regional o nacional y esas regulaciones están avanzando de manera atomizada. "La regulación no es capaz de crear un marco lo más amplio posible para que el usuario y quien ofrece los servicios en esas plataformas tengan la mayor seguridad posible, por eso es absolutamente imperativo la creación y consolidación de un mercado único digital. Es la única vía para que Europa pueda competir con otros mercados", apunta el responsable de Adigital.

¿AUTÓNOMOS O TRABAJADORES?

Y luego está la mayor de las polémicas: el encaje en el mercado de trabajo y cómo se interpreta el papel de los operadores-productores que ofertan sus bienes y servicios a través de las plataformas. ¿Son o no son empleados de la compañía?¿Tienen los mismos derechos?

Las dudas en este ámbito son muchas y sus respuestas dependen de la casuística. Muchos casos se han judicializado y ya hay sentencias que determinan una cosa y su contraria. Sin ir más lejos, hace una semana el Tribunal Superior de Justicia de Madrid falló en contra de un repartidor de Glovo y en favor de la compañía al determinar que sí era autónomo, de forma que ahora mismo existen tantas sentencias a favor de los riders como a favor de la empresa y su modelo de negocio (nueve en ambos casos).

"Es un fenómeno muy reciente que asociamos a los repartidores, pero el tema de las plataformas digitales se extiende a muchos sectores y pone en jaque el derecho del trabajo tal y como lo conocemos. El modelo que siguen, basado en autónomos y falsos autónomos, no contempla ningún derecho", apunta Carlos Gutiérrez, secretario de Juventud y Nuevas Realidades del Trabajo de CCOO.

Muchas voces coinciden en que estos modelos han contribuido a la precarización del mercado laboral en los últimos años. Una de ellas es Gonzalo Pino, secretario de Política Sindical de UGT, que defiende que "la base principal de las plataformas está en la precariedad de trabajadores y trabajadoras. Ellas no se reconocen a sí mismas como empresas, sino como intermediarias entre sus colaboradores, ni siquiera hablan de trabajadores. A las plataformas todo esto le sale a coste cero: los trabajadores dependen de una app para decidir cómo deben trabajar, en qué horario, con qué salario...".

Sin embargo, hay quien durante los peores años de la recesión encontró en este tipo de puestos la vía para obtener ingresos y mantenerse enganchado de alguna manera al mundo laboral. Para Carlos Gutiérrez, "se han aprovechado de las situaciones de mayor necesidad y vulnerabilidad de esos años", y para Gonzalo Pino, "la precariedad no puede ser una vía para reintegrar a un trabajador". Ahora bien, el impacto es innegable.

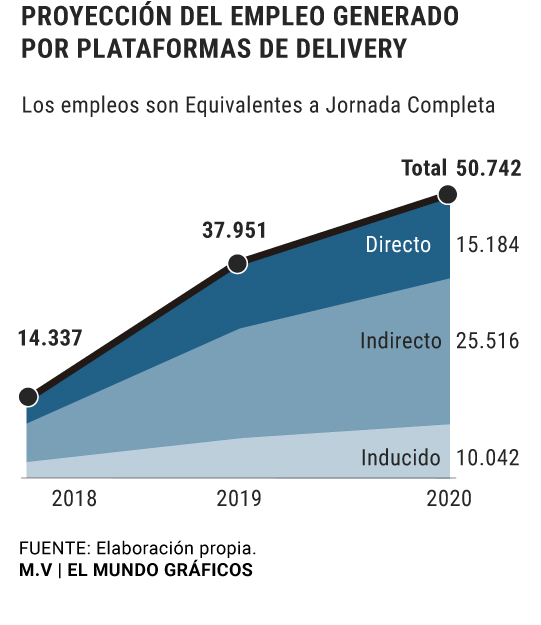

Sólo el sector del delivery fue responsable en España de 14.337 puestos de trabajo de la cadena de valor de la restauración y el comercio en 2018, según recoge Adigital en su informe La contribución económica de las plataformas de delivery en España, presentado el pasado mes de enero.

Deliveroo, por ejemplo, cuenta con 1.500 riders en España y más de 30.000 a nivel global; está presente en 13 países y suma 2.500 empleados en todas sus oficinas, de los cuales unos 200 están en nuestro país. En el caso de Cabify, cuenta con 1.000 empleados a nivel mundial y genera 200.000 empleos indirectos en los 12 países en los que opera, mientras que Uber suma más de 20.000 empleados en todo el mundo y acumulaba 3,9 millones de conductores en el último trimestre de 2018, de acuerdo con los datos facilitados por las compañías a EL MUNDO.

La particular relación que se establece entre las empresas de plataforma y sus [no] trabajadores es un punto de tensión. En España, los sindicatos consultados coinciden en que "no se está trabajando en nada en concreto".

Igualar la situación de estas compañías con la de las empresas tradicionales aumentaría millonariamente sus costes... y sus riesgos. En ese hipotético escenario, ¿sobrevivirían todas? ¿Cómo? ¿Qué estrategias están trazando para asegurar su futuro?

MIRANDO AL FUTURO

Uber nació en 2008 como una empresa de vehículos de alquiler, pero hoy eso es sólo una pata de la gigantesca plataforma de movilidad en la que pretende convertirse. A los coches se han unido ya las bicicletas, los patinetes, las motos, el reparto de comida, los helicópteros y, lo más reciente, la venta de tickets y billetes para el transporte público en algunas ciudades de EEUU. La idea de la empresa es que los usuarios tengan acceso a todo tipo de opciones de movilidad desde una única aplicación móvil y que a base de contratar una opción u otra, las repeticiones se traduzcan en ingresos que saquen a la firma de los números rojos (en el primer semestre de 2019, las pérdidas crecieron hasta los 6.629 millones de dólares -unos 5.644 millones de euros-).

"Estas compañías han nacido con un ADN más dinámico y su capacidad de pivotar hacia otro tipo de negocios paralelos donde su valor añadido puede ser mayor", señala Alejandro Lago.

Fuentes de Cabify explican que sus esfuerzos se centran en apuntalar un modelo de negocio sostenible a largo plazo. "Desde un punto de vista financiero esto significa que hemos venido trabajando para entrar lo antes posible en la senda de la rentabilidad. Esperamos que este momento llegue más pronto que tarde, aunque sería aventurado dar una fecha concreta, pero desde luego, estamos muy lejos de la situación de otras plataformas globales en cuanto a pérdidas. De hecho, en 2018 duplicamos nuestra facturación en España, hasta los 144 millones de euros, y redujimos más de un 70% las pérdidas de explotación hasta acercarnos casi al punto de equilibrio", aseguran.

José Luis Zimmermann vislumbra el futuro con optimismo. "Es un modelo en auge. Todavía son mercados incipientes y actividades con mucho potencial por desarrollar. Todo está por ver".

También está por ver la herencia de las plataformas en el sistema económico global. Muchas se presentaron como una oportunidad para cambiar los modelos tradicionales, pero la realidad todavía no lo ha confirmado. "Han abierto al mercado a diferentes oferentes, hay una oferta más diferenciada, se han eliminado barreras de entrada en diferentes mercados y hay también más transparencia", enumera Zimmermann.

Pero también hay una cara b. "En toda revolución hay ganadores y perdedores y todo cambio tecnológico acaba dando más poder a unos que a otros. El intermediario a corto plazo tiene más poder del que debería tener y la tentación de usar el poder de manera abusiva existe, pero eso siempre ha pasado con los monopolios. Las economías de red son una herramienta más para crear monopolios naturales, por eso es fundamental el papel de los reguladores. El problema es que la economía colaborativa se ha ligado a la economía social y no es lo mismo", argumenta Alejandro Lago.

La desuberización tiene ahora por delante el reto de definir sus propias características y muchas de ellas dependerán, como en el caso de WeWork, de que todas las preguntas encuentren las respuestas adecuadas.

No hay comentarios:

Publicar un comentario